Австралия

Австралия Австрия

Австрия Албания

Албания Бельгия

Бельгия Болгария

Болгария Венгрия

Венгрия Германия

Германия Греция

Греция Израиль

Израиль Исландия

Исландия Испания

Испания Италия

Италия Канада

Канада Кипр

Кипр Латвия

Латвия Литва

Литва Марокко

Марокко Нидерланды

Нидерланды ОАЭ

ОАЭ Португалия

Португалия США

США Таиланд

Таиланд Турция

Турция Украина

Украина Финляндия

Финляндия Франция

Франция Хорватия

Хорватия Черногория

Черногория Чехия

Чехия Швейцария

Швейцария Эстония

Эстония

Собственники недвижимости в Европе стонут! Как сократить расходы? Германия

Но продать хороший объект недвижимости в топ-городах или туристических местах Германии сегодня не проблема. Наоборот. Спрос всё ещё очень высокий, и мы находимся на пике цен. Когда, если не сейчас? Другой вопрос: во что потом эту сумму альтернативно инвестировать, если политическая ситуация неопределённая? Не больше ли потеряете в конечном итоге?

Но продать хороший объект недвижимости в топ-городах или туристических местах Германии сегодня не проблема. Наоборот. Спрос всё ещё очень высокий, и мы находимся на пике цен. Когда, если не сейчас? Другой вопрос: во что потом эту сумму альтернативно инвестировать, если политическая ситуация неопределённая? Не больше ли потеряете в конечном итоге?

Хочу сразу заметить, что ниже приведена не панацея от всех недугов, а лишь мои спонтанные идеи в эти неспокойные времена.

Есть несколько альтернативных решений проблемы:

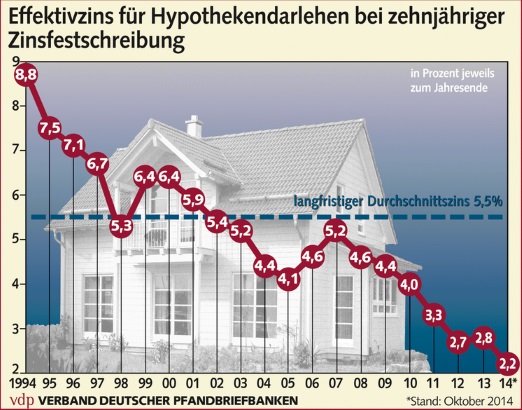

1. Если вы не брали при покупке кредит и хотите оставить объект (после плохих времён когда-то наступают хорошие), можно получить рефинансирование. Естественно, вы должны предоставить банку справки о доходах и при пересчёте дохода из рублей в евро у многих он стал внезапно чрезвычайно низким. Надо считать и прикидывать. И, естественно, расходы по кредиту — это обременение. Это опять же ежемесячные расходы в евро, хотя проценты и низкие (ипотечная ставка около 1,2% при 50-процентном кредите и фиксации ставки на 10 лет, на графике выше в октябре 2014 г. процент был выше). Плюс как минимум 2% - погашение основного долга. Но у вас на руках есть свободные кредитные деньги.

Замечу, что есть банки, которые вообще не требуют справок о доходах, а только документы на объект. Больше 50% от оценочной стоимости объекта недвижимости они не дают. Но: процентные ставки чрезвычайно высокие и не сравнимы вообще с ипотечными. Может быть, для кого-то и такое решение интересно с какой-то стороны. Хотя я бы не рекомендовала идти на подобный вариант.

2. Второй вариант: сдать недвижимость во временную аренду, например, на 5 лет. Договор аренды должен быть составлен чётко и правильно. Иначе не выселить арендатора. Даже если в договоре прописан срок 5 лет. При этом варианте вам надо очень поспешить, т. к. в Германии с этого года новый закон о том, что комиссию за сдачу в аренду платит теперь не арендатор, а собственник. Пока этот закон в силу не вступил. Но это может случиться не сегодня-завтра.... И тогда две месячные аренды нетто плюс 19% НДС тоже ударят по карману собственника.

Опять же предпосылкой такого варианта является ликвидное местоположение. В крупных городах проблем со спросом нет. На такую аренду идут, как правило, командировочные, которые имеют ограниченный рабочий контракт. Они ищут обставленные квартиры/дома, потому что жить в отеле несколько лет — не лучший вариант.

3. «Убить двух зайцев»! Сдали в аренду и тут же можно взять под залог квартиры кредит. От 50% оценочной стоимости и больше. Ваш кредит будет практически обслуживать арендатор, и единственные расходы, которые вы не можете на него переложить, это расходы на управляющую компанию и отчисления в резервный накопительный фонд.

Преимущество в сравнении с вариантом 2 в том, что налоги вы почти не платите, так как налогооблагаемая прибыль остаётся небольшой или сходит просто на нет. К амортизации здания, расходам на управляющую компанию, вашим другим расходам на консультации у налогового советника, билеты на самолёт, отели, прокат автомобиля и др. добавляются ещё проценты по кредиту, которые тоже списываются с налогов. Поэтому налоги вас уж точно в этом варианте не должны волновать. Если мебель в квартире новая, то вполне возможно, что и её можно списать.

В некоторых городах сдать во временную аренду жильё не так просто. Тогда можно сделать обычный бессрочный договор. Но учтите, что расторгнуть его по причине собственного пользования или пользования близкими родственниками (например, детьми) можно не раньше, чем через 5 лет.

Конечно, риск, что арендатор вдруг перестанет платить и придётся с ним судиться, всегда остаётся. Не дай бог такое случится! Это долгая и затратная эпопея с непредвиденным концом.

Если же это командировочный, то часто аренду за него платит напрямую предприятие-работодатель. Тогда этот риск отпадает.

Другой риск: в каком состоянии он оставит квартиру через 5 лет? Если придётся просто заново красить стены и шлифовать паркет — это полбеды. А если он неправильно проветривал и разведёт плесень? Вот на её устранение расходы не предусмотреть.

Хотя эти риски или большую их часть вы можете покрыть из залога (Kaution), кот. арендатор вносит при подписании договора аренды и который составляет 2-3 месячные аренды.

4. А это вариант уже для крупных инвесторов, которые купили дом, например, за 2,5 млн евро в Мюнхене, без кредита, и в аренду его сдавать не хотят. Но хотят избавиться от месячных расходов.

Можно взять кредит под залог своей жилой недвижимости под более низкий процент, чем под коммерческую, и купить на него коммерческую торговую недвижимость, дискаунтер, например.

Возьмём такой пример:

Кредит: 70% от 2,5 млн евро=1,75 млн евро.

Процентная ставка: 1,5% (при фиксации на 10 лет).

Погашение основного долга: 2%.

Стоимость объекта: 1,6 млн евро.

Расходы при покупке: 8,57%=137.120 евро.

Общие расходы: 1737120 евро.

Доходы от аренды: 7%=112000 евро.

Расходы по кредиту: 1,75 млн евро х 3,5%= 61250 евро.

Cash Flow: 50750 евро/год.

Этих денег будет достаточно для содержания дома, и ещё останутся. Естественно, кто-то из вас спросит: «А коммуналка по дискаунтеру?» Все расходы несёт арендатор. Собственник, как правило, платит только страховку здания и налог на землю. Но они незначительные по сравнению с Cash Flow. У других в голове сразу возникает второй вопрос про налоги. Они опять же незначительные, т. к. многое списывается с налогооблагаемой базы, как и в варианте с квартирой выше.

Ну а тот, кто в своё время взял кредит и хочет сегодня продать своё жильё, должен знать, что раньше окончания срока фиксации ипотечного процента погасить его без штрафных санкций он не может, если этот срок не более 10 лет. При фиксации ставки на 15 или 20 лет погасить весь кредит можно не ранее, чем через 10 лет. Если же ставка зафиксирована на 5 или 10 лет, то срок этот надо выдержать. Или заплатить штрафные проценты.

В любом случае, никогда не спешите! Просчитайте и продумайте хорошо все возможные варианты… А то - наломать дров можно быстро!

18.02.2015