Австралия

Австралия Австрия

Австрия Албания

Албания Бельгия

Бельгия Болгария

Болгария Венгрия

Венгрия Германия

Германия Греция

Греция Израиль

Израиль Исландия

Исландия Испания

Испания Италия

Италия Канада

Канада Кипр

Кипр Латвия

Латвия Литва

Литва Марокко

Марокко Нидерланды

Нидерланды ОАЭ

ОАЭ Португалия

Португалия США

США Таиланд

Таиланд Турция

Турция Украина

Украина Финляндия

Финляндия Франция

Франция Хорватия

Хорватия Черногория

Черногория Чехия

Чехия Швейцария

Швейцария Эстония

Эстония

Германия. Ипотека нерезидентам - как получить?

Классический пример

Данные объекта:

• 2х-комнатная квартира

• 79 кв.м

• Цена: 312000 евро

• Цена 1 м/м в подземном гараже: 22000 евро

• Общая цена: 334.000 евро.

Дом строится.

Прогнозируемый доход от аренды: 4,1% = 12790 евро.

Кредит: 65% от цены покупки=217100 евро.

Собственный капитал: 35% от цены покупки=116900 евро

плюс

8,57% (единоразовые расходы при покупке)=28624 евро

ВСЕГО: 145524 евро.

Как считает немецкий банк? Какой доход на родине надо иметь, чтобы получить кредит 217100 евро?

Пример для семьи из 3х чел. (двое взрослых и ребёнок).

Ваши расходы в месяц:

- прожиточный минимум: 1200 евро (450+450+300)

- ваши страховки (если есть, на машину, жизни и т.д.): 200 евро (как пример)

- коммуналка (вы живёте в собственной квартире или доме): 50 евро (как пример).

Кредитов на родине у вас нет.

Ваши расходы по ипотечному кредиту в Германии в месяц:

- проценты по кредиту (1,5% в год): 271 евро

- погашение основного долга (мин. 2% в год): 362 евро.

РАСХОДЫ ВСЕГО: 2083 евро.

Вот такой доход в месяц — 2083 евро - должен иметь в нашем примере инвестор, чтобы купить в.у. квартиру и получить без проблем кредит в немецком банке.

Для банка нет разницы, расходуете ли вы действительно на семью 1200 евро, или больше. Или меньше...

Банк в данном случае не учитывает ваш доход от сдачи в аренду новой квартиры: 12790 евро в год или 1065 евро в месяц

Доходы и расходы

Посчитаем Cash Flow для вас (в год):

Доход от аренды: 12790 евро.

Расходы:

• обслуживание кредита: 7596 евро

• управляющая компания: 240 евро

• отчисления в общий ремонтный фонд: 474 евро (приблизительно 0,50 евро/кв.м/месяц).

Расходы всего: 8310 евро.

Остальные расходы перекладываются на арендатора.

Cash Flow: 4480 евро (или 373 евро в месяц).

Это около 3,1% на собственный капитал (включая и расходы при покупке).

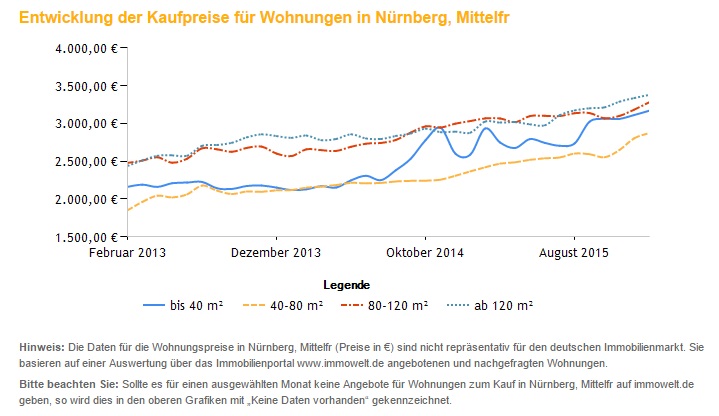

Много это или мало? Каждый решает для себя. Только жилая недвижимость в Германии обещает и в будущем расти в цене. За три последних года цены на новостройки в Нюрнберге выросли на 35% (по данным самого крупного портала по недвижимости Германии).

Динамика цен на квартиры в Нюрнберге с февраля 2013 г. по январь 2016 г.

Источник: Immowelt.

Допустим, что в перспективе цены будут расти всего на 3% в среднем в год. Тогда в целом инвестор имеет как минимум 6% годовых. Плюс есть шанс всегда поднять аренду согласно индексу инфляции.

Но: надо же считать рентабельность собственного капитала! А она в нашем примере уже 6,06%. Плюс опять же предполагаемый рост цены как минимум 3%! Итого уже 9,06.

Подозреваю, что кто-то уже кричит: «А Вы забыли налоги? Они же в Германии сумасшедшие! До 50%!» Да, но не в нашем варианте. Можно считать и дальше... Но однозначно с налогов списываются: проценты по кредиту, амортизация здания и всех расходов при покупке 2% в год, расходы на управляющую компанию, расходы на налогового советника, ваши перелёты в Германию и счета за отели и т. д. Короче говоря, остаётся смешная налогооблагаемая прибыль. О ней здесь и писать не стоит.

Естественно, в случае с коммерческой недвижимостью вся арифметика будет выглядеть совсем по-другому. Но это уже отдельная история.

02.03.2016